2025. 2030. 2035. 2040.

Dessa är alla datum som olika biltillverkare, elfordonsorganisationer och stater har deklarerat när de vill förbjuda försäljning av eller avsluta sin produktion av fordon som drivs av en förbränningsmotor.

Att minska koldioxidutsläpp och föroreningar från transportsektorn är helt klart viktigt för planetens och människors hälsa. Och att uppnå dessa minskningar är omöjligt utan aggressiva mål och regleringar som driver beteendeförändringar hos både biltillverkare och konsumenter.

Nyckelfrågorna är dock är dessa mål att förbjuda/stoppa produktionen av ICE-fordon till 2030, 2035 eller till och med 2040 faktiskt realistiska och vad skulle det krävas för att nå dem?

Jag kommer att fortsätta att fördjupa mig i dessa och andra viktiga frågor om användning av elbilar under de kommande månaderna, men med den här artikeln kommer jag att dela med mig av några anteckningar och tankar om några av de utmaningar på kort och längre sikt som står i vägen för att uppnå dessa mål.

Många elfordonsobservatörer, analytiker och förståsigpåare tycker om att säga att "När elfordon når prisparitet med ICE-fordon - är det game over gasdrivna fordon." Tyvärr är det inte riktigt så enkelt.

Enligt en prisundersökning gjord av BloombergNEF kommer biltillverkare snart att tillverka modeller som är "lika prisvärda och lika lönsamma - som jämförbara förbränningsmotormodeller och utan hjälp av skattesubventioner."

Enligt BloombergNEF (BNEFs undersökning av nästan 150 köpare och säljare) har det genomsnittliga priset per kilowattimme för ett litiumjonbatteri sjunkit till 137 USD 2020, en minskning med 13 procent från 157 USD 2019. 2010, dessa batterier säljs för mer än 1 100 dollar per kilowattimme.

Många branschanalytiker, inklusive och framför allt BNEF, säger att tröskeln för prisparitet med bensinmotorer är runt 100 USD/kWh och de förväntar sig att batteritillverkare når 101 USD/kWh 2023.

Enligt BNEF, även om priserna för nickel, kobolt, litium och andra råvaror som används i batterier återgår till de högsta nivåerna under 2018, skulle förpackningar på 100 USD/kWh bara försenas med ett par år.

Eftersom batteripaket är den enskilt dyraste delen av ett elfordon, som vanligtvis står för ungefär 30 procent av det totala detaljhandelspriset för en elbil – är prisparitet naturligtvis nyckeln till massanpassning. Men på många nivåer kan prisparitet vara den enklaste delen av ekvationen för användning av elbilar. Och som en grundläggande hävstång är batteripriserna viktigare för biltillverkarna än för konsumenterna för att använda elbilar. På grund av den höga kostnaden eller batterierna har många biltillverkare i princip suttit vid sidan av när de väntar på att priserna ska sjunka innan de hoppar in till elbilsproduktion med båda fötterna.

Lägre batteripriser – och därmed EV-prisparitet – är helt enkelt en funktion av fortsatta batterikemiska innovationer, ökad energitäthet, ökad konkurrens och uppskalning av tillverkningen. Som BNEF-diagrammet ovan visar är det bara en tidsfråga att nå prisparitet – troligen 2023 till 2025 för många biltillverkare.

Den grundläggande poängen är att även om det är uppenbart viktigt att uppnå prisparitet till eller nära priset för masskonsumentadoption, är den första utmaningen bara att producera tillräckligt med batterier för att möta den potentiella efterfrågan i USA under de kommande åren.

De är för närvarande inte tillräckligt med batterier för att möta den globala efterfrågan på elbilar. Biltillverkare med stor närvaro i Europa skickar majoriteten av sina elfordonsmodeller till EU-marknaden för att säkerställa att de uppfyller kraven på utsläppsmandatet, vilket ofta lämnar en minimal volym av elbilsmodeller att skicka till USA.

BMW, Mercedes och Volkswagen har alla inte skickat vissa elektriska modeller till USA och Toyota skickar majoriteten av sina RAV4 Prime PHEVs till Europa och Asien. Och Hyundai- och Kia-modeller tenderar att vara i lågt utbud för USA, vilket nu förvärras av Hyundais fullständiga återkallelse av 76 000 Kona EV-modeller på grund av ett batteriproblem som orsakade flera bränder.

I min senaste artikel som analyserade GM:s plan att lansera 30 nya EV-modeller globalt 2025 och mitt antagande att 20 av dessa skulle vara tillgängliga i USA, var den faktiska volymen minimal och väl mindre än 10 % av GM:s beräknade totala försäljning 2025. Men just den senaste veckan har GM tydligen bekräftat planerna på att bygga en andra amerikansk batterifabrik i samarbete med LG, kanske ett erkännande av att efterfrågan kan överträffa deras framtida planerade batteriförsörjning.

Det är batterierna dumma. Priset spelar roll, men utbudet är förmodligen ännu viktigare.

Även om det är helt klart kritiskt att nå kostnadsparitet, nästan grundläggande för att uppnå massanvändning av elfordon, tenderar de svårare utmaningarna att delas in i två läger:utbud och konsumentmedvetenhet och acceptans.

I min allra första artikel för den här webbplatsen och bloggen i januari 2017 skapade jag ett ramverk av faktorer som var avgörande för EVAdoption i USA (diagram nedan).

Fyra år senare är det väldigt lite jag skulle ändra med den här modellen, förutom kanske en större betoning på "Medvetenhet" ur perspektivet att konsumenterna blir mer medvetna och bekväma med konceptet och processen att tanka sitt fordon med el.

Låt oss ta en snabb titt på var vi sitter 2021 i förhållande till CARMA-faktorerna:

C =Laddningshastighet och tillgänglighet: Att bygga ut den nödvändiga laddinfrastrukturen för elbilar i USA är naturligtvis lite av hönan eller ägget. Många konsumenter kommer inte att köpa en elbil förrän de känner sig bekväma med att var de än kör finns det gott om tillgängliga snabbladdningsstationer. Samtidigt har elbilsnätverk ännu inte gjort några vinster även med betydande offentlig och privat finansiering, de kan inte expandera för långt före efterfrågan.

Som Jonathan Levy, kommersiell chef vid snabbladdningsnätverket EVgo sa i en nyligen publicerad Business Insider-artikel:"Det finns risker med att bygga för många laddstationer för snabbt. Laddningsinfrastruktur måste ligga precis före elbilsägande och efterfrågan, inte drastiskt överträffa den.”

Levy tillade att det beror på att överbyggnad kan kratera ekonomin för laddningsverksamheten, vilket leder till ett stort antal stationer som är underutnyttjade och olönsamma att driva. Och att hitta rätt lönsam affärsmodell bland elbilsladdningsnätverken kvarstår, och kommer sannolikt att fortsätta att vara, en utmaning under en längre tid.

I områden som använder högre elbilar i USA, som många delar av Kalifornien, tenderar det att finnas ett tillräckligt antal laddningsstationer för elbilar – speciellt om du kör en Tesla. Underskottet tenderar att uppstå på hektiska helgdagar, pendlingstider och med likströmssnabbladdare för icke-Tesla-förare på motorvägar och vägresor. Men med hundratals miljoner och potentiellt miljarder dollar från stater, kommuner och den federala regeringen som strömmar in, särskilt för att bygga ut DC snabbladdningsstationer, bör utbudet av offentliga snabbladdare hålla jämna steg med eller ligga före efterfrågan under det kommande decenniet.

Ett av de största hindren för massintroduktion av elbilar är dock uppskattningsvis 40 % av hushållen i USA som inte har bekväm tillgång till elbilsladdning på grund av att de bor i en lägenhet eller lägenhet, eller inte har bekväm gatuparkering eller tillgång till laddning på arbetsplatsen.

Alla som kör elbil och laddar sin bil genom ett uttag eller elbilsladdningsutrustning i garaget varje kväll vet hur enkelt och bekvämt det är att tanka sin bil. Som många elbilsägare gillar att säga, "Lycka är att aldrig behöva gå till en bensinmack." En av de enskilt största fördelarna med elbilar är med andra ord enkelheten och bekvämligheten att koppla in din bil på kvällen och vakna upp med full eller nästan full laddning nästa morgon.

Men om du inte har den typen av bekväm tillgång till laddning måste du förlita dig på arbetsplatsen eller offentliga laddstationer som då gör fördelen att ladda över natten till en nackdel och som då är mindre bekväm än att behöva gå till en bensinmack. Usch.

Ground zero för de flesta av dessa hushåll är verkligheten att lägenhets- och lägenhetsägare i allmänhet är ovilliga att installera el-laddstationer på grund av de höga kostnaderna, tillsammans med parkering och krångel med hyresgäster.

Faktum är att tills lägenhetsägare anammar laddning av elbilar som en bekvämlighet och laddningsalternativ byggs ut på gatuparkering och på arbetsplatsen, kommer massanvändningen av elbilar att vara begränsad. Det finns dock några nya lösningar som kan få lägenhetsägare att börja erbjuda elbilsladdning till sina hyresgäster.

Ett företag, Low Power EV Charging (LPEVC), erbjuder ett nivå 1 120 volt smart uttag från Plugzio, plus dedikerad parkering och en outsourcad hanteringslösning till lägenhetsägare. Tillvägagångssättet minskar kostnaderna för laddningsportar och installation till ungefär hälften av nivå 2-utrustning, vilket gör det mycket mer attraktivt att erbjuda laddning som en bekvämlighet. Och att ha en dedikerad parkeringsplats där en elbilskörande hyresgäst kan lita på att de kan ladda varje natt är precis den upplevelse de söker. (Upplysning:LPEVC är en EVAdoption-klient.)

På samma sätt, även om det finns stort fokus på att bygga ut DC-snabbladdning och nivå 2-laddningsinfrastruktur, finns det en enorm möjlighet att lägga till fler prisvärda offentliga nivå 1-stationer. Nivå 1 kan vara idealisk där människor parkerar sin bil i åtta eller fler timmar under dagen, till exempel på sin arbetsplats, kollektivtrafikparkeringar och högskolor och skolor. Mindre kostsam nivå 1-laddning kan öka 40 mils räckvidd medan bilen är parkerad. Och när förare behöver extra räckvidd för längre resor kan de helt enkelt besöka en närliggande snabbladdningsstation.

Den andra aspekten av laddning är hastighet. Supersnabba laddningsstationer som kan ladda med hastigheter på 250 kW eller ännu högre rullas ut, men det finns få elbilar som för närvarande faktiskt kan acceptera dessa priser. Lyckligtvis kommer många av de nya elbilarna som kommer ut på marknaden nu och under de närmaste åren att kunna laddas med dessa snabbare hastigheter och göra det möjligt för förare att öka räckvidden på 300 mil på mindre än 30 minuter.

Eftersom konsumenterna förstår att laddning skiljer sig från att tanka bensin – du laddar medan du äter, handlar, sover och kopplar av – kommer det att vara acceptabelt för de flesta köpare att kunna lägga till 200 mils räckvidd på 20-30 minuter. Men tills supersnabba laddningsplatser är allestädes närvarande och de flesta elbilar kan acceptera 250 kW-hastigheter och högre, kommer många köpare att sitta vid sidan av.

A =Prisvärdhet: Medan BNEF säger att vi bara är 3-4 år borta från prisparitet mellan ICE- och BEV-versioner av modeller, skulle du inte nödvändigtvis veta det genom att jämföra olika drivlinor av samma modell från många märken idag.

Prisskillnaden mellan gas- och elversioner av samma modeller eller jämförbara modeller är ofta $5 000 till $10 000 eller mer. Men mellan federala, statliga och allmännyttiga incitament och besparingar på gas och underhåll är kostnadsskillnaden i många fall noll eller mycket liten. Och om du räknar in det faktum att elbilar helt enkelt är bättre fordon än bensindrivna bilar, även om nettokostnaden för en elbil är lite högre så kör du faktiskt ett överlägset fordon och därför borde det enligt mig kosta lite mer – åtminstone för närvarande och i några år till.

Tyvärr gör många biltillverkare en otjänst mot elbilar och skapar konkurrens bland sina egna erbjudanden. Basversionen av Kia Niro är till exempel en hybrid men den kommer även i PHEV- och BEV-version. Utan incitament, börjar BEV-versionen på $14 500 mer än hybridversionen. Aj. Återigen, lyckligtvis lanserar nu de flesta biltillverkare nya, fristående elbilar på marknaden och som sådana kommer deras priser att jämföras med andra jämförbara elbilar, snarare än liknande ICE-fordon.

R =Område: Räckviddsångest är helt enkelt ett mer grundläggande problem för konsumenter innan de ens överväger en elbil – än mindre oroa sig för priset.

En stor andel av potentiella elbilsköpare vill ha eller förväntar sig 300 till 400 miles eller mer räckvidd för det enkla faktum att det är räckvidden som deras bensin- eller dieseldrivna fordon har. Detta är vad de har varit vana vid i evighet och EV-räckvidden som inte kan jämföras med deras bensinfordon är helt enkelt en icke-startare innan ens pris och modelltyp beaktas.

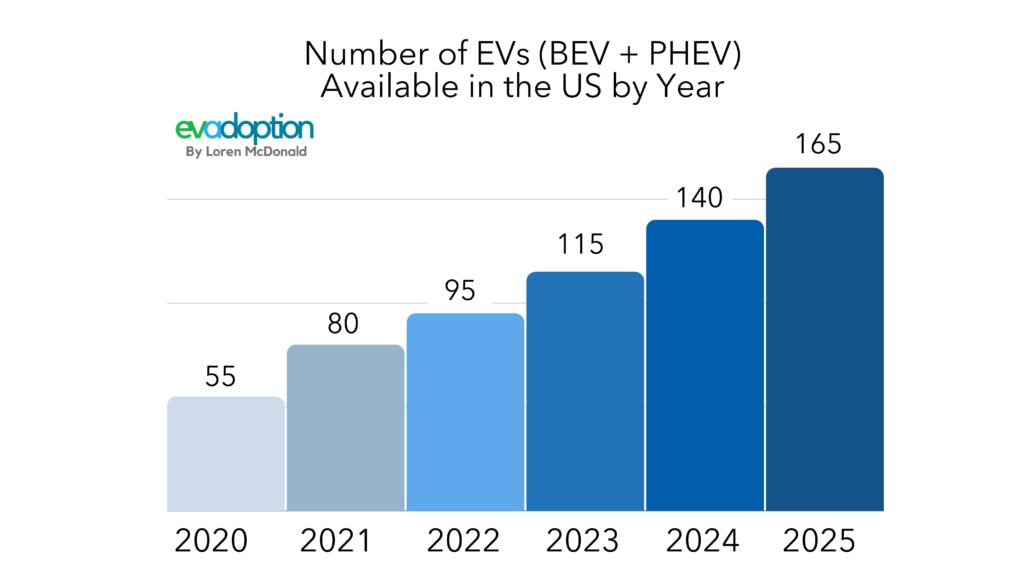

För många fordonsägare, när du lägger till dessa räckviddskrav till farhågor om räckvidd och laddarångest, är detta krav på upp till 400 miles eller mer räckvidd icke förhandlingsbart. (Men som sagt, allt eftersom utbildning och medvetenhet växer, misstänker jag att ett ökande antal konsumenter kommer att finna att 250 eller så miles av räckvidd är helt acceptabelt). Och de goda nyheterna, som ovanstående EV Adoption-diagram visar, om bara 2-3 år till kommer det genomsnittliga utbudet av BEV-bilar tillgängliga i USA att vara nära 300 miles. Och många avancerade modeller från Tesla, Lucid, GMC, Rivian och andra kommer att närma sig 400 eller mer miles.

M =modelltillgänglighet: Ett av de största hindren för att använda elbilar i USA är helt enkelt bristen på övertygande och prisvärda elbilar inom alla märken och segment. Och vi är fortfarande flera år ifrån den punkten eftersom vi saknar elektriska pickuper (flera kommer under de kommande 18 månaderna), elbilar under 25 000 USD och många märken erbjuder noll eller bara en elbil.

Efter 11 år av den moderna eran av elfordon som började 2010 med Nissan LEAF och Chevrolet Volt, har vi fortfarande inte en enda BEV- eller PHEV-pickup tillgänglig i USA. Lyckligtvis är det på väg att ändras med ett halvdussin på väg under de närmaste åren. I synnerhet, om den elektriska versionen av Ford F150 är övertygande och inte för mycket dyrare än en laddad gasversion, kan den vara en stark säljare.

Förutom lastbilar, stadsjeepar och mer prisvärda elbilar – behöver amerikanska konsumenter fler valmöjligheter. Om du går in i en bilhandlare (av praktiskt taget vilket märke som helst) utanför västkusten, är chansen stor att det kommer att finnas noll eller kanske bara en elbilsmodell tillgänglig från det eller de märken som återförsäljaren representerar.

Faktum är att för närvarande i USA erbjuder 12 bilmärken inte ett enda elfordon (BEV eller PHEV) och 23 av 37 märken erbjuder inte en enda BEV.

I slutet av 2022 kommer endast 3-4 märken till – GMC och Cadillac för vissa, och möjligen Lexus och Mazda att erbjuda en elbil i USA. Det skulle fortfarande lämna åtta biltillverkare utan elbil.

Nästan varje vecka nu får vi dock veta om en ny elbil som förväntas finnas tillgänglig i USA inom de närmaste 1 till 3 åren. Med nya modellplaner ständigt i rörelse och många elbilar är försenade är det svårt att vara exakt på antalet elbilar som sannolikt kommer att finnas tillgängliga per år nu fram till 2025. Som sagt, min spårning av framtida förväntade modeller tyder på att antalet elbilar (BEV och PHEV) tillgängliga i USA bör tredubblas till 2025 från antalet tillgängliga 2020.

A =Medvetenhet: Tillsammans med modelltillgänglighet kommer faktisk medvetenhet och förståelse för elbilar och PHEVs. I vissa samhällen i norra Kalifornien, till exempel, finns det bokstavligen en Tesla på varje block, medan konsumenter i många delar av USA aldrig ens har sett en Tesla och inte kunde säga att du vill ha förkortningen "EV" står för.

Det finns fortfarande en grundläggande brist på förståelse för elbilar. Flera undersökningar har visat att många konsumenter tror att elbilar som de från Tesla fortfarande har en gasmotor. Det är troligt att deras uppfattning om ett elfordon härrör från att de är medvetna om den populära Toyota Prius-hybriden. Jag minns för några år sedan på en Thanksgiving-familjeträff, min systerdotter nämnde vår Tesla Model S som en hybrid. Hon såg förbryllad ut när jag förklarade att det inte fanns någon bensinmotor.

Men bortom förvirring om drivlinorna är tankning det största området som kräver utbildning. Förrän du har ägt och kört en elbil i minst några månader och kört på ett par bilresor, är det svårt att verkligen förstå nyanserna av laddning av elbilar.

Som min vän Matt Teske, VD och grundare av Chargeway påpekar, måste vi ändra språket vi använder om laddning och utbilda konsumenter om eltankning. Med andra ord, en av de största nycklarna till att använda elfordon är att få den genomsnittliga konsumenten att förstå att laddning helt enkelt är att tanka ditt fordon med el istället för bensin.

Konsumenter förstår gastermer som Regular, Mid-Grade och Supreme – men laddningsterminologi som DCFC 150 kW eller CHAdeMO-kontakt 240V Level 2 får ögonen att bli glammiga. Det är därför jag älskar det Chargeway gör, genom att förenkla kombinationen av kontakter (färg) och laddningshastighet (siffror) för konsumenter.

Lägre batteripriser och elfordon som når prisparitet kommer att vara nyckelfaktorer för att driva på massanvändning av elbilar i USA. Men batteri- och modellförsörjning tillsammans med allestädes närvarande laddning och konsumentkomfort med eltankning är större faktorer som kommer att begränsa tillväxten i försäljningen av elbilar i USA på kort sikt.